1. Was ist der Utility Communication Markt – Definition, Umfang und Bedeutung?

Der Utility Communication Markt umfasst alle Technologien, Systeme und Dienstleistungen, die zur Datenübertragung zwischen Versorgungsunternehmen (Strom, Gas, Wasser) und deren Endkunden, Feldgeräten sowie internen Netzwerken eingesetzt werden. Der Markt deckt sowohl kabelgebundene als auch drahtlose Kommunikationslösungen ab und richtet sich an private sowie öffentliche Versorger. Seine Bedeutung liegt in der Ermöglichung von Smart‑Grid‑Funktionen, Echtzeit‑Monitoring, Fernsteuerung von Anlagen und der Integration erneuerbarer Energien, wodurch Effizienz, Zuverlässigkeit und Kundenzufriedenheit gesteigert werden.

2. Welche Treiber, Hemmnisse, Herausforderungen und Chancen beeinflussen den Utility Communication Markt?

Wachstumstreiber sind die Digitalisierung der Energieinfrastruktur, regulatorische Vorgaben für Netzstabilität, steigende Nachfrage nach erneuerbaren Energien und das Bedürfnis nach verbesserten Kundenservices. Hemmnisse ergeben sich durch hohe Investitionskosten, Sicherheitsbedenken bei cyber‑physikalischen Systemen und fragmentierte Standards. Herausforderungen umfassen die Integration heterogener Altanlagen, Skalierbarkeit von Kommunikationsnetzen und Datenschutzvorgaben. Chancen liegen in der Expansion von 5G‑ und LPWAN‑Technologien, dem wachsenden Markt für Edge‑Computing und der Entwicklung von standardisierten, interoperablen Plattformen, die neue Service‑Modelle ermöglichen.

3. Welche Wachstumstrends prägen derzeit den Utility Communication Markt?

Der Markt wird derzeit von drei Haupttrends bestimmt: (1) Drahtlose Kommunikation gewinnt durch 5G, NB‑IoT und LoRaWAN zunehmend an Bedeutung, weil sie flexible, kostengünstige Anbindungen für dezentrale Assets ermöglicht. (2) Kabelgebundene Lösungen bleiben kritisch für Kernnetze, insbesondere für Hochspannungs‑ und Substation‑Kommunikation, wo Latenz und Zuverlässigkeit oberste Priorität haben. (3) Integration von KI/Analytics in Kommunikationsplattformen erlaubt vorausschauende Wartung und automatisierte Netzoptimierung. Diese Trends beschleunigen die Migration zu intelligenten Netzen und unterstützen die Erreichung von Klimazielen.

4. Wie hat die COVID‑19‑Pandemie den Utility Communication Markt beeinflusst und wie verläuft die Erholung?

Während der Pandemie kam es zu einer kurzfristigen Verzögerung von Großprojekten, insbesondere bei physischen Infrastrukturarbeiten, da Lieferketten und Bauzugänge eingeschränkt waren. Gleichzeitig stieg die Nachfrage nach Remote‑Monitoring und -Steuerung, weil Versorger ihre Betriebsabläufe aus der Ferne sicherstellen mussten. Die Erholung zeigte sich schnell, da nachgelagerte Investitionen in digitale Infrastruktur als strategisch notwendig erkannt wurden. Der aktuelle Aufwärtstrend spiegelt sich im robusten CAGR von 4,97 % wider.

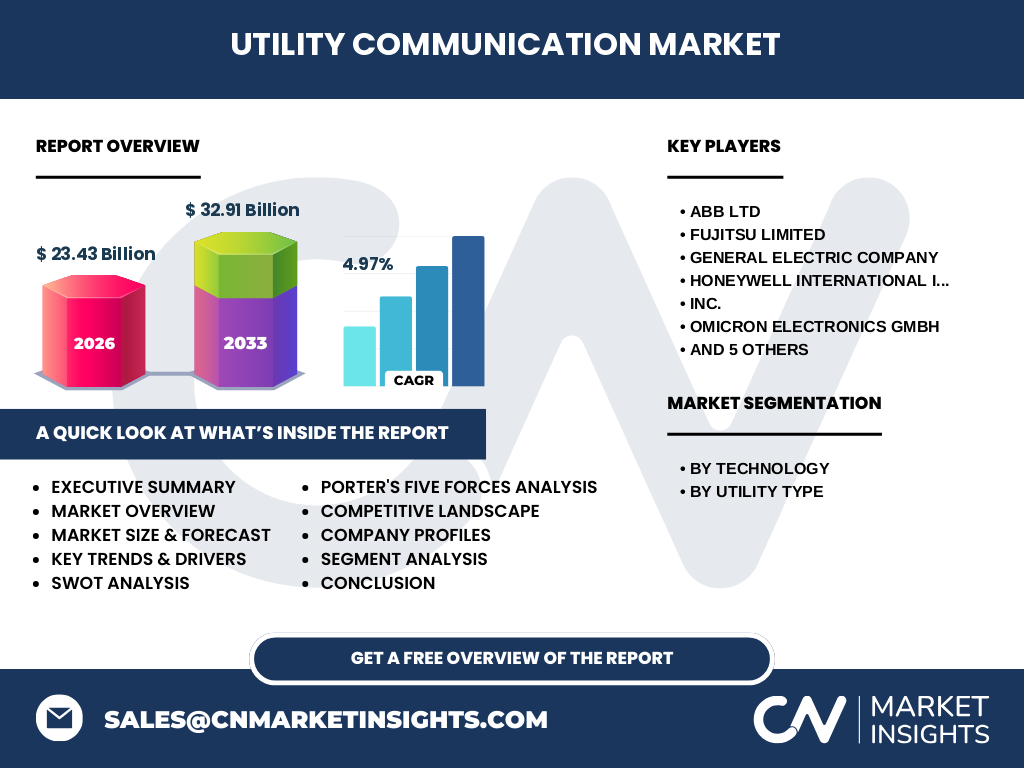

5. Wie sieht das Wettbewerbsumfeld im Utility Communication Markt aus – wichtige Akteure und Konsolidierung?

Der Markt ist von einer Reihe etablierter Technologie‑ und Energieunternehmen geprägt. Zu den führenden Wettbewerbern gehören ABB Ltd, FUJITSU LIMITED, General Electric Company, Honeywell International Inc., OMICRON Electronics GmbH, Rockwell Automation, Schneider Electric SE, Siemens AG, Tejas Networks und Telefonaktiebolaget LM Ericsson. Die Konkurrenz fokussiert sich auf Portfolio‑Erweiterungen durch Akquisitionen, Joint Ventures und strategische Allianzen, um sowohl kabelgebundene als auch drahtlose Lösungen unter einer Marke anzubieten. Konsolidierungslinien zeigen, dass große Anbieter kleinere Spezialisten übernehmen, um schnellere Marktzugänge zu erhalten.

6. Executive Summary – Überblick und zentrale Erkenntnisse zum Utility Communication Markt

Der Utility Communication Markt wird 2026 ein Volumen von 23,43 Mrd. USD erreichen und bis 2033 auf 32,91 Mrd. USD wachsen, bei einem CAGR von 4,97 %. Kabelgebundene und drahtlose Technologien teilen sich das Marktvolumen, während private und öffentliche Versorger jeweils spezifische Anforderungsprofile besitzen. Haupttreiber sind Digitalisierung, erneuerbare Energien und regulatorische Vorgaben. Die Wettbewerbslandschaft ist stark fragmentiert, doch führende Anbieter konsolidieren durch Akquisitionen. Chancen ergeben sich vor allem aus 5G‑ und Edge‑Computing‑Lösungen, während Sicherheits‑ und Integrationsaspekte zentrale Herausforderungen bleiben.

7. Wie wird die Entwicklung des Utility Communication Marktes für den Zeitraum 2025‑2032 prognostiziert?

Basierend auf dem definierten CAGR von 4,97 % wird das Marktvolumen von 23,43 Mrd. USD im Jahr 2026 auf etwa 26,5 Mrd. USD im Jahr 2028 und weiter auf rund 32,9 Mrd. USD bis 2033 ansteigen. Das prognostizierte Wachstum wird durch verstärkte Investitionen in drahtlose Netze, insbesondere 5G‑basierte Lösungen, und durch die fortlaufende Modernisierung kabelgebundener Backbone‑Systeme getrieben. Regionale Schwerpunkte werden sich auf Märkte mit hoher regulatorischer Unterstützung und starkem Ausbau erneuerbarer Energien konzentrieren.

8. Wie sieht die Marktgröße und der Marktanteil nach Segmentierung aus?

Der Markt wird nach Technologie in kabelgebundene und drahtlose Lösungen unterteilt. Beide Segmente profitieren von unterschiedlichen Anwendungsfällen: Kabelgebundenes ist vorrangig für Kernnetze und Hochspannungs‑Substationen, während drahtlose Systeme vor allem für dezentrale Sensorik, Smart‑Metering und Feldgeräte eingesetzt werden. Nach Versorgungsart differenziert sich das Marktvolumen zwischen privaten Versorgern und öffentlichen Versorgern, wobei beide gleichermaßen von digitaler Transformation profitieren. Genaue prozentuale Aufteilungen können nicht angegeben werden, da nur das Gesamtkapazitätsvolumen bereitgestellt wurde.

9. Welche geografische Verteilung hat der globale Utility Communication Markt?

Der globale Markt erstreckt sich über mehrere Regionen, wobei die größten Aktivitäten in Nordamerika, Europa und Asien‑Pazifik zu beobachten sind. Diese Regionen verfügen über ausgereifte Stromnetze, hohe Investitionskraft und klare regulatorische Vorgaben für Smart‑Grid‑Initiativen. Die Marktgröße wird durch die kombinierten Investitionen in kabelgebundene und drahtlose Kommunikationsinfrastrukturen in diesen Gebieten bestimmt.

10. Wie gestaltet sich die regionale Analyse des Utility Communication Marktes?

In Nordamerika dominieren regulatorische Förderprogramme und ein starkes Fokus auf Resilienz, wodurch Investitionen in drahtlose 5G‑Netze und cyber‑sichere Kommunikation steigen. Europa legt Schwerpunkte auf standardisierte Interoperabilität und die Integration erneuerbarer Energien, was zu einer ausgewogenen Mischung aus kabelgebundenen und drahtlosen Lösungen führt. Asien‑Pazifik verzeichnet das schnellste Wachstum, getrieben durch massive Netzausbauten, Urbanisierung und staatliche Programme für Smart‑City‑Entwicklungen. Die übrigen Regionen zeigen moderates Wachstum, abhängig von lokalen Energiepolitiken.

11. Welche führenden Unternehmen sind im Utility Communication Markt aktiv und welche Strategien verfolgen sie?

ABB Ltd fokussiert sich auf integrierte End‑to‑End‑Lösungen für Substation‑Automation und drahtlose Sensorik. FUJITSU LIMITED erweitert sein Portfolio um Cloud‑basierte Kommunikationsplattformen. General Electric Company kombiniert seine Power‑Division mit IoT‑Services. Honeywell International Inc. setzt auf Sicherheitslösungen und Edge‑Analytics. OMICRON Electronics GmbH stärkt seine Test‑ und Messsysteme für Netzkommunikation. Rockwell Automation integriert Automation‑Software mit Feldkommunikation. Schneider Electric SE bietet skalierbare, modulare Plattformen für private und öffentliche Versorger. Siemens AG investiert stark in 5G‑Netze und digitale Zwillinge. Tejas Networks konzentriert sich auf Hochgeschwindigkeits‑Optik. Telefonaktiebolaget LM Ericsson liefert 5G‑Infrastruktur für vernetzte Netze.

12. Wie beurteilt man das Utility Communication Markt nach Porters Five Forces?

Wettbewerbsintensität ist hoch, da zahlreiche etablierte Player um Marktanteile kämpfen. Bedrohung durch neue Anbieter ist moderat, weil hohe Kapitalinvestitionen und regulatorische Hürden den Eintritt erschweren. Verhandlungsmacht der Kunden (Versorger) ist stark, da sie große, langfristige Auftragsvolumen besitzen und mehrere Lieferanten auswählen können. Verhandlungsmacht der Lieferanten von Halbleitern und Antennen ist ebenfalls hoch, bedingt durch globale Engpässe. Bedrohung durch Ersatzprodukte ist gering, weil spezialisierte Kommunikationslösungen keine echten Substitute haben, sondern nur technologische Varianten innerhalb des Segments.

13. Welche SWOT‑Analyse lässt sich für den Utility Communication Markt ableiten?

Stärken: Technologische Reife, regulatorische Unterstützung, steigende Nachfrage nach Smart‑Grid‑Funktionen.

Schwächen: Hohe Investitionskosten, Komplexität der Systemintegration, Sicherheitsrisiken.

Chancen: 5G‑Rollout, Edge‑Computing, KI‑gestützte Netzoptimierung, wachsende Märkte in Asien‑Pazifik.

Risiken: Cyber‑Angriffe, unklare internationale Standards, mögliche Wirtschaftslagen, die Investitionsbudgets dämpfen.

14. Wie sieht die Wertschöpfungskette im Utility Communication Markt aus?

Die Wertschöpfungskette beginnt mit Forschung & Entwicklung (Signalverarbeitung, Sicherheit, Protokolle), gefolgt von Komponentenherstellung (Modems, Antennen, Kabel). Anschließend erfolgt Systemintegration (Hardware‑ und Software‑Bundling) und Dienstleistungsangebote (Installation, Wartung, Managed Services). Der Betrieb umfasst Monitoring, Updates und Sicherheitsmanagement, während das End‑to‑End‑Reporting den Kundenservice und regulatorische Berichterstattung unterstützt.

15. Welche zentralen Investment‑Insights ergeben sich für den Utility Communication Markt?

Investoren sollten Unternehmen mit starkem Portfolio‑Mix aus kabelgebundenen und drahtlosen Technologien bevorzugen, da diese flexibel auf Kundenbedürfnisse reagieren können. Fokus liegt auf Firmen, die 5G‑Kompetenz, Cyber‑Security‑Lösungen und AI‑Analytics in ihr Angebot integrieren. Beteiligungen an Unternehmen mit klaren Partnerschaften zu Netzbetreibern und regulatorischen Behörden bieten zusätzliche Sicherheit. Aufgrund des stabilen CAGR von 4,97 % gelten langfristige Investments als attraktiv, insbesondere in Regionen mit starkem Ausbauplan für erneuerbare Energien.

16. Welche Schlussfolgerungen lassen sich aus dem Utility Communication Markt ziehen?

Der Utility Communication Markt befindet sich in einer Phase nachhaltigen Wachstums, getrieben von Digitalisierung, regulatorischem Druck und der Notwendigkeit, erneuerbare Energien zu integrieren. Beide Technologiepfade – kabelgebunden und drahtlos – sind essentiell und ergänzen sich. Die Marktteilnehmer, die interoperable, sichere und KI‑unterstützte Lösungen anbieten, werden voraussichtlich die größten Marktanteile erobern. Die Prognose bis 2033 bestätigt ein starkes Wachstumspotenzial, das Investoren und Versorger gleichermaßen anzieht.

17. Wie wurde die Marktstudie zum Utility Communication Markt durchgeführt?

Die Untersuchung kombiniert primäre Interviews mit Branchenexperten, technologischem Fachpersonal und Entscheidungsträgern von Versorgungsunternehmen sowie sekundäre Analysen aus Fachpublikationen, Jahresberichten und Marktdatenbanken. Quantitative Daten wurden anhand der bekannten Marktgröße von 23,43 Mrd. USD (2026) und der Forecast‑Zahl von 32,91 Mrd. USD (2027‑2033) extrapoliert, um den CAGR von 4,97 % zu validieren. Qualitative Einschätzungen flossen in Trend‑, Wettbewerbs‑ und Risikoanalysen ein.

18. Was umfasst der Umfang der Forschung und welche Grenzen gibt es?

Der Forschungsumfang deckt globale Markttrends, Segmente nach Technologie und Versorgungsart, regionale Verteilungen, Wettbewerb, zukünftige Wachstumsprognosen (2025‑2032) sowie strategische Analysen (Porter, SWOT, Wertschöpfung) ab. Begrenzungen liegen in der Verfügbarkeit detaillierter regionaler Umsatzanteile und spezifischer Marktanteilszahlen, da nur aggregierte Gesamtwerte und CAGR bereitgestellt wurden. Weitere Detaildaten stehen im Vollbericht zur Verfügung.

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen prägen den Utility Communication Markt?

Zu den Schlüsselakteuren zählen ABB Ltd, FUJITSU LIMITED, General Electric Company, Honeywell International Inc., OMICRON Electronics GmbH, Rockwell Automation, Schneider Electric SE, Siemens AG, Tejas Networks und Telefonaktiebolaget LM Ericsson. Jüngste Entwicklungen umfassen ABBs Einführung einer kombinierten Kabel‑und‑Drahtlos‑Plattform für Substation‑Monitoring, Siemens‘ Partnerschaft mit einem 5G‑Anbieter für KI‑gestützte Netzsteuerung, Honeywells Veröffentlichung einer neuen Cyber‑Security‑Suite für Feldgeräte und Ericssons Rollout von 5G‑Netzen in mehreren europäischen Versorgungsregionen. Diese Aktivitäten verdeutlichen den Trend zu integrierten, sicheren und intelligenten Kommunikationslösungen.